Financiamento e Refinanciamento de imóvel e autos

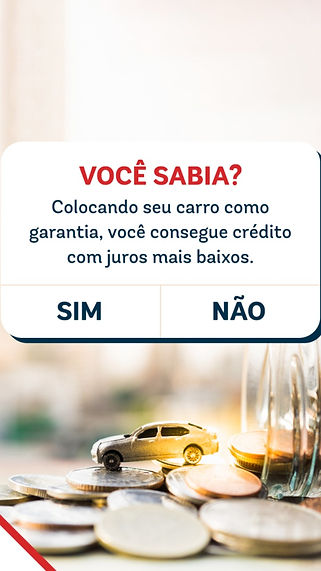

O financiamento é uma maneira de adquirir bens e pagar em médio e longo prazo, com o acréscimo de taxas e juros. Nesse tipo de contrato, o bem financiado será a garantia de que a dívida será paga se quem pegou o financiamento não pagar a quantia.

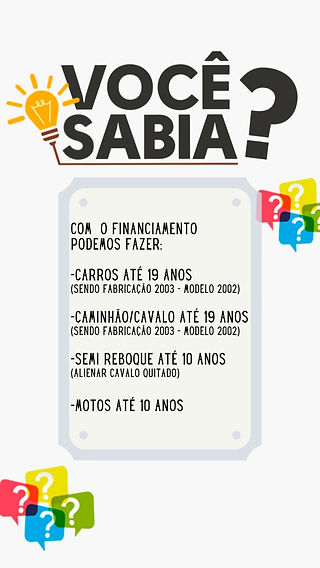

Se você vai comprar um imóvel novo ou usado, a Caixa tem a linha de crédito habitacional ideal para você com até 35 anos para pagar!

A Caixa avalia o imóvel e as condições de pagamento. E dependendo da modalidade do seu financiamento você pode optar pela carência para começar a amortizar o seu Saldo Devedor. Durante esse período você pagará somente os prêmios de seguro MIP e DFI, além da tarifa de administração do contrato mensal se a contratação ocorrer no SFH (Sistema Financeiro da Habitação). A atualização monetária, os juros e a amortização, suspensas durante a fase de carência, serão incorporadas ao saldo devedor do contrato. A parcela do financiamento pode ser de até 30% da sua renda familiar bruta e é possível utilizar o seu FGTS como parte do pagamento

Quer ver o tipo de financiamento que melhor se encaixa no seu bolso?

tiramos suas duvidas ,no botão abaixo será redirecionado a um de nossos agentes autorizado .

O que é refinanciamento e como ele funciona?

Em poucas palavras, o refinanciamento é uma modalidade de crédito pessoal — opção para quem tem uma ou mais pendências financeiras e quer resolvê-las o quanto antes. Com ele, é possível reunir todos os débitos em só pagamento, que pode ter juros mais baixos que os anteriores.

Para entender melhor como ele funciona, imagine que você e os moradores do seu bairro organizaram uma festa junina, com diferentes barraquinhas de comidas e brincadeiras. Em vez de cada barraca ter um caixa próprio para lidar com o dinheiro, vocês decidiram criar uma tenda responsável apenas por receber os pagamentos e dar fichas, para que as pessoas possam trocá-las por alimentos e/ou prendas. Assim, toda a parte financeira fica centralizada em uma só barriquinha, facilitando para todo mundo.

No refinanciamento, acontece algo parecido. Em vez de ter uma pendência na instituição A e outra na instituição B, a ideia é ter somente uma, na instituição C, entende? O ponto positivo dessa prática é que ela oferece novas opções de negociação e você pode encontrar condições de pagamento adequadas às suas necessidades.

Em boa parte das vezes, mesmo quem está com o nome em órgãos de restrição pode fazer esse tipo de empréstimo. Por isso, é uma opção indicada para quem está com algum débito em aberto ou quer evitar que isso aconteça.

Apesar de ser uma solução em diversos casos, essa modalidade de crédito precisa ser vantajosa para a sua situação. Ou seja, não vale a pena unificar o débito se a nova linha de crédito não for mais vantajosa que a(s) anterior(es). Voltando ao nosso exemplo, se a tenda de pagamentos da festa junina ficar em um local movimentado da festa, filas enormes podem se formar e o atendimento será ainda pior.

O mecanismo

Se ainda não ficou muito claro como esse tal refinanciamento funciona, é preciso que você entenda o que é um financiamento — sim, os nomes são parecidos, mas existem algumas diferenças importantes entre essas operações.

O financiamento é como um empréstimo, mas você precisa ter uma finalidade clara para o dinheiro que receberá, como comprar um carro ou uma casa. Se você quiser comprar um automóvel de R$ 50.000,00, por exemplo, um banco pode emprestar até 100% desse valor. Você poderá pagá-lo ao longo dos meses, com uma taxa de juros de acordo com o que foi combinado com a instituição financiadora.

O refinanciamento, por sua vez, é realizado depois que você já contratou um financiamento ou outro tipo de empréstimo. Se os juros estiverem altos demais e o refinanciamento for mais vantajoso nesse sentido, ele tende a ser uma ótima alternativa para melhorar

a sua saúde financeira. Continue acompanhando o artigo para saber em quais ocasiões essa é uma boa opção.

Quando refinanciar uma dívida?

Refinanciar pode ser uma excelente escolha, mas é preciso analisar uma série de fatores antes de fazer isso. Se as parcelas e os juros forem menores do que os do empréstimo original, é bem provável que o seu orçamento fique melhor e você consiga sanar as dívidas em questão.

Os cartões de crédito, por exemplo, são grandes vilões no que diz respeito aos juros — grande parte das emissoras de cartão cobram valores altos e as pessoas acabam ficando endividadas. Se esse for o seu caso, faça um novo empréstimo, com prestações menores e juros mais baixos.

Se você fez um empréstimo com taxas pré-fixadas, o refinanciamento também pode valer a pena. As variações da taxa Selic — um dos principais indicadores econômicos do país — podem fazer com que os juros refinanciados sejam mais amigáveis do que os acordados na primeira contratação. Se o seu orçamento não está muito bem e uma parte significativa da sua renda vai embora mês a mês, talvez seja indicado refinanciar, desde que a troca seja por melhores condições.

Imagine que você fez um empréstimo há algum tempo no valor de R$ 3.000,00. Desse total, foi possível pagar R$ 2.000,00, ou seja, ainda falta R$ 1.000,00 a serem pagos, certo? As parcelas atuais estão em torno de R$ 100,00 por mês.

Um refinanciamento no total de R$ 1.500,00 permitiria quitar a dívida anterior e só sobrariam R$ 500,00 para você pagar, com uma parcela mensal mais baixa. De qualquer forma, é fundamental ter atenção à taxa de juros, sempre! Do contrário, você pode cometer um engano sem volta — e ninguém quer passar por isso, concorda?

Como funciona o refinanciamento de empréstimo?

O refinanciamento de empréstimo é um dos mais comuns e praticados no país — ele resume bem as características mencionadas no início desse texto. Afinal, trata-se de um empréstimo feito para unificar outros empréstimos e arcar com um só pagamento. Lembre-se de que, se você tem uma dívida só, também é perfeitamente possível refinanciá-la.

Ele é recomendado para quem tem a intenção de diminuir o comprometimento financeiro mensal — arcar com parcelas e juros menores, por exemplo. Aliás, por meio dessa modalidade, é possível utilizar a mesma parcela que já estava sendo paga antes.

Ele é famoso porque muitas pessoas acreditam que assumir um pagamento de R$ 100,00 por mês não faz tanta diferença assim, mas isso pode ser um grande erro. Às vezes, há quem entre em uma verdadeira bola de neve de dívidas e não consiga quitá-las de jeito nenhum. Nesses casos, o refinanciamento surge como uma alternativa que pode ajudar a resolver a situação de uma vez por todas.

Diferentemente das categorias anteriores (carros e imóveis), ele não permite que você empreste valores muito altos ou tenha condições de pagamento bastante facilitadas. Ainda assim, quando analisado com atenção e paciência, pode resolver problemas variados gerados por endividamento.

De maneira resumida, o refinanciamento quita uma dívida que você já tem e dá início a uma nova, com outros valores de parcelas. Lembre-se de que só é viável refinanciar se você já pagou uma parte do empréstimo original. Se apenas algumas parcelas foram pagas, talvez a iniciativa de refinanciar não compense.

Quais são os benefícios do refinanciamento de dívidas?

Agora que você já sabe como funcionam os diferentes modelos de refinanciamento, é hora de entender quais são as principais vantagens de fazê-lo. Neste tópico, você conhecerá os maiores benefícios desse tipo de operação. Confira!

Aumenta o volume de crédito

Dependendo do tipo de refinanciamento que você fizer, há como obter um volume de crédito bem maior do que o empréstimo inicial. Nos casos de refinanciamento de imóvel, você pode conseguir valores bastante altos. Se você tiver uma casa que vale R$ 200.000,00, por exemplo, o dinheiro concedido pode ultrapassar R$ 100.000,00 — trata-se de uma quantia considerável para rearranjar a sua condição e quitar as dívidas, concorda?

Se o orçamento estiver apertado, o refinanciamento é bem-vindo, porque você terá mais dinheiro no bolso e poderá desenvolver novos planos para se organizar financeiramente.

Permite a livre utilização dos recursos

Em qualquer das formas de refinanciamento citadas ao longo do texto, você terá a liberdade de usar os recursos como quiser. É evidente que a principal utilização é voltada ao pagamento da dívida que levou à operação, mas isso não quer dizer que não há como usar o dinheiro do jeito que achar melhor.

Mesmo em um refinanciamento de uma dívida de R$ 1.500,00, que não é um valor alto demais, por exemplo, é possível obter o crédito de R$ 2.000,00 e usar os R$ 500,00 restantes como quiser — quem sabe essa não é a oportunidade que você estava esperando para dar início à realização de um sonho? Pense com cuidado e tome a melhor decisão!

Alonga o prazo de pagamento

Já batemos nessa tecla em outros tópicos, mas vale a pena ressaltar: a chance de alongar o prazo é um grande benefício proporcionado pelo refinanciamento. Imagine que você tem somente 6 meses ou algumas parcelas restantes para quitar a dívida original — se esse gasto simboliza um risco ainda maior para as suas finanças, por que não aumentar o prazo?

Em média, no refinanciamento de imóveis, você pode conseguir até 15 anos para pagar; no de carros, até 5. Ou seja, é tempo de sobra para colocar as contas em dia, você não acha? Mesmo que você só consiga mais 12 meses, considere que essa diferença pode ser essencial para se organizar sem precisar passar por um aperto.

Pode diminuir a taxa de juros

Essa é a principal vantagem que você deve procurar em qualquer tipo de renegociação de dívidas. Se a taxa de juros for maior que a da dívida original, repense a situação e procure por outras opções, porque você pode cair em uma armadilha bem perigosa.

Se considerarmos os cartões de crédito e os cheques especiais — que são alguns dos maiores geradores de pendências do país —, as taxas podem ultrapassar a porcentagem de 12% ao mês. Para fazer uma comparação simples, você pode conseguir refinanciamentos com taxas inferiores a 2% mensais.

Como fazer o refinanciamento?

Neste tópico, mostraremos um passo a passo para que você consiga fazer um refinanciamento da melhor forma possível. Continue acompanhando para não perder nenhum detalhe!

Entenda sua(s) dívida(s)

É evidente que nem todas as dívidas são iguais, mas boa parte delas pode ser renegociada. Esse tipo de facilidade vale tanto para dívidas de consumo quanto para dívidas de crédito — cartão de crédito, empréstimos pessoais ou financiamentos.

Dívidas tributárias, ligadas à Previdência ou à Receita Federal, podem ser refinanciadas. Mas, para isso, é preciso aderir ao programa de regularização de dívidas tributárias do próprio governo. Se a pendência for relativa ao seu estado ou município, vale a pena buscar os incentivos específicos de cada um deles.

Além disso, faça uma séria análise da sua situação atual e das condições que você tem para quitar o refinanciamento. Afinal, o objetivo é melhorar a sua saúde financeira, e não piorá-la, certo?

Quando não sabemos quais são os nossos problemas, a missão de resolvê-los fica mais difícil. Por consequência, se você não entende as quantias de seus débitos, colocar um fim neles tende a ser algo bem desafiador. É importante reunir as declarações mensais dos seus credores e fazer uma lista dos estabelecimentos e das instituições para os quais você deve. Faça a soma de quanto custará por mês para pagá-los.

Planeje propostas realistas

Imagine que você quer comprar um carro usado. Depois de encontrar a opção ideal em uma loja especializada, é hora de pensar em uma proposta para conseguir um desconto e gastar um pouco menos com essa aquisição — o valor pedido é R$ 17.000,00.

Ao chegar na concessionária, você faz uma oferta de R$ 13.000,00 e ela é negada, porque essa quantia é bem menor do que preço originalmente cobrado. Depois de conversar bastante com os responsáveis pela venda, esse montante cai para R$ 16.000,00 e vocês fecham negócio.

No momento de negociar um refinanciamento, tente pensar em uma boa proposta para a instituição e para você. Quase sempre é possível conseguir melhores condições de pagamento e afins, mas pense em ofertas realistas, que possam ser aceitas — isso facilitará a negociação.

Outro ponto a ser considerado é o pagamento. De que adianta refinanciar se pagar essa nova quantia pode comprometer as suas finanças? Empreste um valor que seja razoável para quitar as suas dívidas e permitir que você se reorganize do ponto de vista financeiro.

Verifique a proposta com calma

Você já tomou alguma decisão importante demais em um momento de raiva ou tristeza? As consequências desse tipo de atitude podem ser péssimas, concorda? Lembre-se de que finanças e emoções não combinam. Por isso, é fundamental agir com o máximo de calma e racionalidade.

Não assine nada com pressa e analise todas as opções de refinanciamento disponíveis. Evite considerar propostas irreais ou muito melhores que todas as alternativas do mercado. O contrato deve ser lido com paciência, para não deixar escapar nenhum detalhe. Se você conhece algum advogado, peça para que ele auxilie com essa leitura e mostre os pontos mais delicados do documento.

Decida entre o online ou presencial

Após tomar conhecimento sobre as melhores opções, calcular as contas e analisar o contrato de refinanciamento, você deve decidir se vai fazer o refinanciamento online ou presencial. Isso porque grande parte das instituições financeiras trabalham com essas duas modalidades.

Na categoria de refinanciamento presencial, você tem a possibilidade de negociar mais com o representante, podendo melhorar as formas de quitar a dívida, o valor das parcelas, o prazo e outras questões como essas.

Por outro lado, ao solicitar de forma online, é possível fazer diferentes simulações e ter uma contratação muito rápida — em alguns casos, o dinheiro cai na sua em conta até 48 horas depois da análise de crédito. Nesse caso, você também não precisa se deslocar nem se preocupar com vários aspectos, pois é tudo prático e pode ser feito direto pelo smartphone ou computador. Veja qual dessas possibilidades se encaixa melhor em sua rotina!

Prepare-se antes da solicitação

Já falamos bastante sobre isso ao longo do texto, mas a preparação antes do refinanciamento é um aspecto que precisa ser destacado. Caso contrário, você terá mais problemas do que soluções. Então, todo cuidado é pouco!

Antes de fazer qualquer empréstimo — essa regra também vale para os refinanciamentos — você deve calcular os juros e as taxas envolvidas na operação. Esse cuidado é essencial para elaborar uma estimativa verdadeira do quanto será gasto por mês e do total que será desembolsado com a linha de crédito contratada.

Você também pode tomar algumas atitudes para melhorar o seu score — ele nada mais é do que um indicador que mostra quanto uma pessoa é capaz de honrar os seus compromissos financeiros. Quando uma instituição financeira vai conceder crédito a alguém, ela precisa saber se a pessoa tem o perfil de boa pagadora e conseguirá cumprir o acordo. Se a sua pontuação estiver alta, são maiores as chances de você conseguir um refinanciamento em melhores condições, entende?

Para definir a sua pontuação, o score utiliza inúmeras variáveis, como:

- nível de atividade financeira;

- dívidas em aberto;

- históricos de pagamentos, atrasos e solicitações de crédito;

- entre outras.

.png)